財訊雙週刊 黃冠豪報導

▲國產化電動巴士政策遞延,產業發展問題政府須重視。 (圖/彭世杰攝)

2008年台灣打造第1輛國產化巴士,然而,過了17年,目前電動公車占比僅18%。距離2030年公車完成全面電動化只剩6年時間,還有哪些挑戰需要克服?

在全球淨零趨勢的浪潮下,交通部計畫在2030年以前,將全台原有11700輛燃油公車全面汰換為電動巴士,並以國產化為目標。政策並依先導期、推廣期、普及期3階段要求不同比率的國產化及補助辦法,希望藉此扶植台灣本土電動巴士產業,預計到2030年前,帶動國內1700億元的產值效益。

然而,根據公路局揭露的數據,交通部在2024年共核發2080輛補助款給地方縣市政府;但地方政府僅核定1404輛,完成率約7成。更離譜的是,截至2025年1月3日,實際簽約的數量只有744輛。截至2024年底,全台在路上跑的電動公車也僅有1906輛,與政府原訂的當年度3300輛目標,差了一大截。

政策延遲 國產化不如預期

為什麼會造成這樣的結果?本刊深入探究,發現從交通部、客運業者到造車廠都各有難題。

首先,理論上來說,在2023年進入政策推廣期後,客運業者應該就要開始大量採購。但實際情況是,交通部公共運輸及監理司專門委員趙晉緯坦言,推廣期的交通補助辦法,是到2024年6月中才推出,客運業者啟動電巴採購規畫的作業時間也因此延宕,「不過,交通部會每個月和地方交通局開會檢討,若採購進度嚴重落後,就限縮補助金額。」

而且,當初政府為了要輔導合格的國產化車廠,提出先導期政策,但先導期結束後,台灣8家車廠只有華德和成運兩家、共兩款車型通過認證,影響了客運業者採購的「貨源」,難以因應各縣市的公車路線多變,多樣車款的需求。

好不容易創奕能源在2024年6月初通過審核,交通部才公布推廣期的補助辦法,10月底又通過鴻華先進,才使得目前國內共有4家符合國產化標準的車廠,今年預計會再通過1家車體廠,希望合格車廠變多、車型也變多,讓公車業者可以有更多選擇。

不僅政策推遲影響進度,造車廠端的交車速度也不如預期。由於每輛價格1100萬元的公車,造車廠備料的資金需要750萬元,若要提前備100輛需要7.5億元,龐大的資金需求,導致國內車廠在沒有得標前,都不敢提前備料,最終導致車廠交車速度延後,也是造成政策目標落後的一大原因。

業者指出,電動車部分零組件來自歐洲,如前後軸、煞車系統等,車廠得標後備料的時間需要3~6個月,送到工廠中製造又需要兩個月,車輛造好後還要檢驗、試車、監理所檢驗、交車,整體流程要花到8個月以上,1年下來車廠的產量也有限。因為資金風險高,必須確定得標再開始備料,才會拖慢交車速度。

車廠怕備料 交車時程延宕

成運汽車董事長吳定發和華德動能董事長蔡裕慶都不約而同地認為,政府應協助放寬車廠備料融資的條件。在未來幾年政策明確的背景下,車廠有了金源,就可以提早備料,保障交車進度無虞。

而在第1線的客運業者感受更深。坐擁雙北約1500輛、五家客運的中興巴士集團董事長呂奇龍指出,電動巴士價格、營運成本高昂,就是客運業者目前最大的難題。

一直以來,客運業者主要的收入來源有三:第1是票箱收入,第2,是政府對運價和虧損路線營運的補貼,第3則是廣告收入,這是客運業者唯一的業外收入,也是獲利最好的一塊。

但多年來公車票價都文風不動,公車業者的本業目前幾乎都需要靠政府的運價補助。例如2025年起,台北市的運價為25元,與票價的價差就由市政府支出,更不用提對偏遠、人少路線的服務,幾乎完全靠補貼維持。因此近兩年傳出多家公車業者倒閉,台中的四方電巴和捷順交通,1919年創立的新竹客運,超過百年的歷史,也於去年停業。

1輛傳統柴油巴士的購車價格約300萬元,而現在1台電動巴士的購車價格平均是1100萬元,雖然政府提供購車款最高至680萬元,購車的成本仍比柴油車貴,客運業者主動更換的意願低,寧可能拖就拖。

說穿了,最根本的問題就是錢。政府雖然願意提供經費協助產業,但只補助購車,卻無法解決痛點。畢竟,購入1支充電樁的價格120萬元,一個場站動輒40、50支充電樁,還需要建置變壓器,1個場站至少要投入6000萬元以上。

尤其,客運業者大多沒有足夠的空間改建充電停車位,即使有空間建置充電樁,卻可能碰到台電沒有饋線或容量太小等問題。業者計算,原有的柴油公車停車位,每個約需20坪,但換成電動車,設立充電樁、拉饋線、建變壓器、儲能系統等,平均每輛公車的占地面積多出5成以上;同樣面積的停車場站,最多只能停放2/3數量的電動巴士。

成本高 購車、場站是問題

首都客運集團是全台公車業者龍頭,全台擁有超過4100輛公車,2024年時也是最積極汰換電動巴士的業者,加上今年,預估替換約1000輛的電動巴士,這一路走來也是滿腹苦水。「資金都砸下去了,遇到地主敲竹槓,我們也只能接受。」首都客運集團總經理李建文無奈地說道,在台北和地主簽好約,才剛把充電樁建好,地主就跑來漲租金,寧願付違約金,看準公車業者無路可退,坐地起價。李建文直言,土地問題是台灣的硬傷,若不改善,政策到2027年就會停擺。

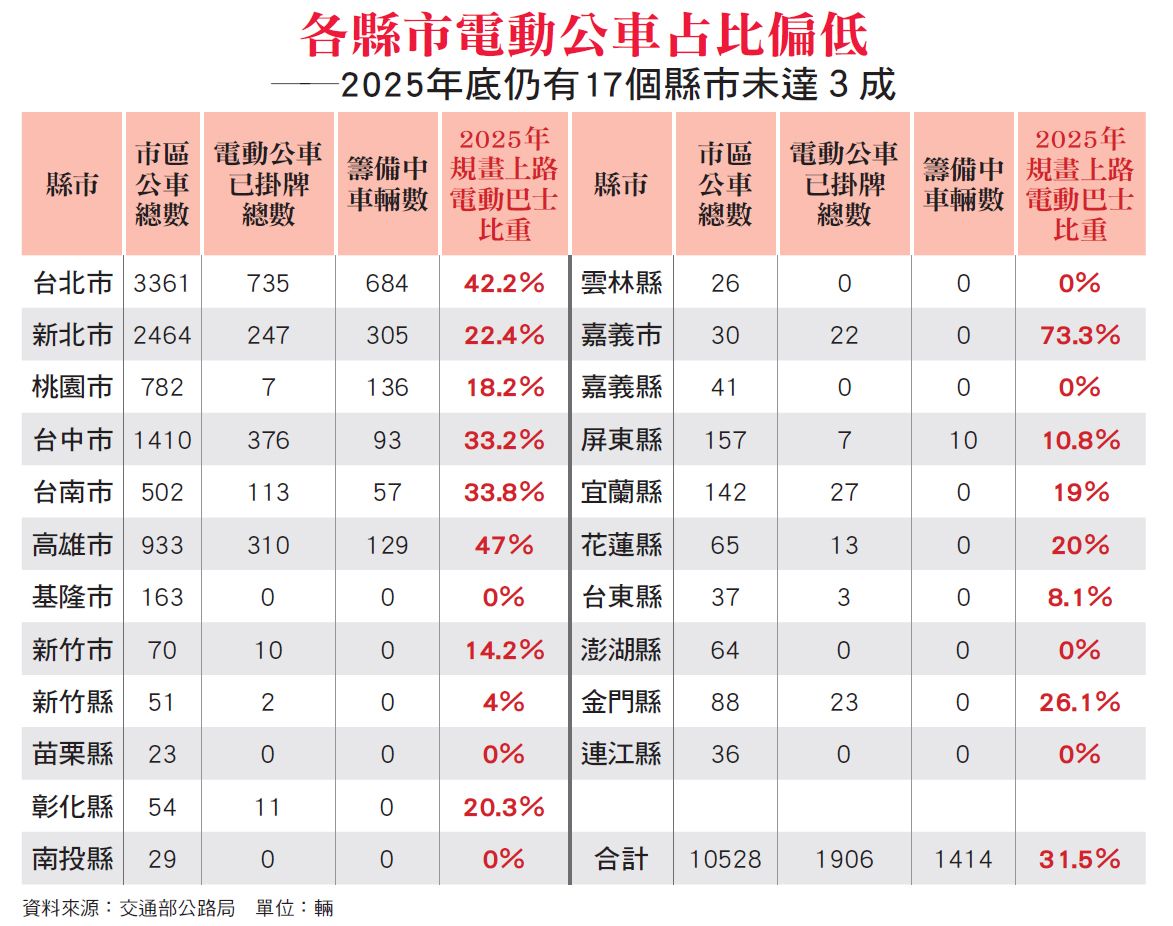

早在2008年,華德動能就打造出第1輛國產電動巴士,國產化進程經過18年,還沒有明顯的規模。統計到2024年底,共有7個縣市電動公車數量掛零,17個縣市低於3成。顯示電動公車普及不易並非少數縣市個案,需要中央政府的通盤檢討。

蔡裕慶也建議,台灣電動巴士產業不應該滿足於國內市場,應該要用第3方進行「競爭力」的評比,來決定獎勵辦法,否則產業只會朝向低價競爭,業者不在乎車輛的水準,只要誰補助多就買誰的,也無助於產業的國際競爭力,最終也是淪為失敗的產業政策。

原文連結:電動巴士政策跑得慢 到底卡在哪?車款少、價格高 七縣市進度仍掛零